تكلفة البضاعة المباعة (COGS) هي مجموع النفقات الفعلية التي تتحملها الشركة لتصنيع أو شراء البضاعة التي تم بيعها خلال الفترة المالية، وتتضمن تكلفة المواد الخام الأساسية، وأجور العمالة المباشرة، والمصروفات الصناعية المتعلقة بالإنتاج، وتُستبعد منها التكاليف غير المباشرة (التسويق، الإدارة، إلخ).

المعادلة المحاسبية المعتمدة لحساب تكلفة البضاعة المباعة هي:

تكلفة البضاعة المباعة = المخزون الابتدائي + المشتريات − المخزون النهائي

وتعني: إضافة رصيد المخزون في بداية الفترة إلى مجموع المشتريات خلال نفس الفترة، ثم طرح قيمة المخزون المتبقي في نهاية الفترة، للحصول على تكلفة السلع التي تم بيعها فعلياً.

تكلفة المواد الخام الداخلة في عمليات التصنيع أو الشراء.

أجور العمالة المباشرة المرتبطة بالإنتاج.

مصروفات التصنيع المباشرة مثل الكهرباء والصيانة والإهلاك.

استبعاد المصروفات البيعية أو الإدارية غير المرتبطة بالإنتاج المباشر.

خصم تكلفة البضاعة المباعة من إجمالي الإيرادات للحصول على الربح الإجمالي.

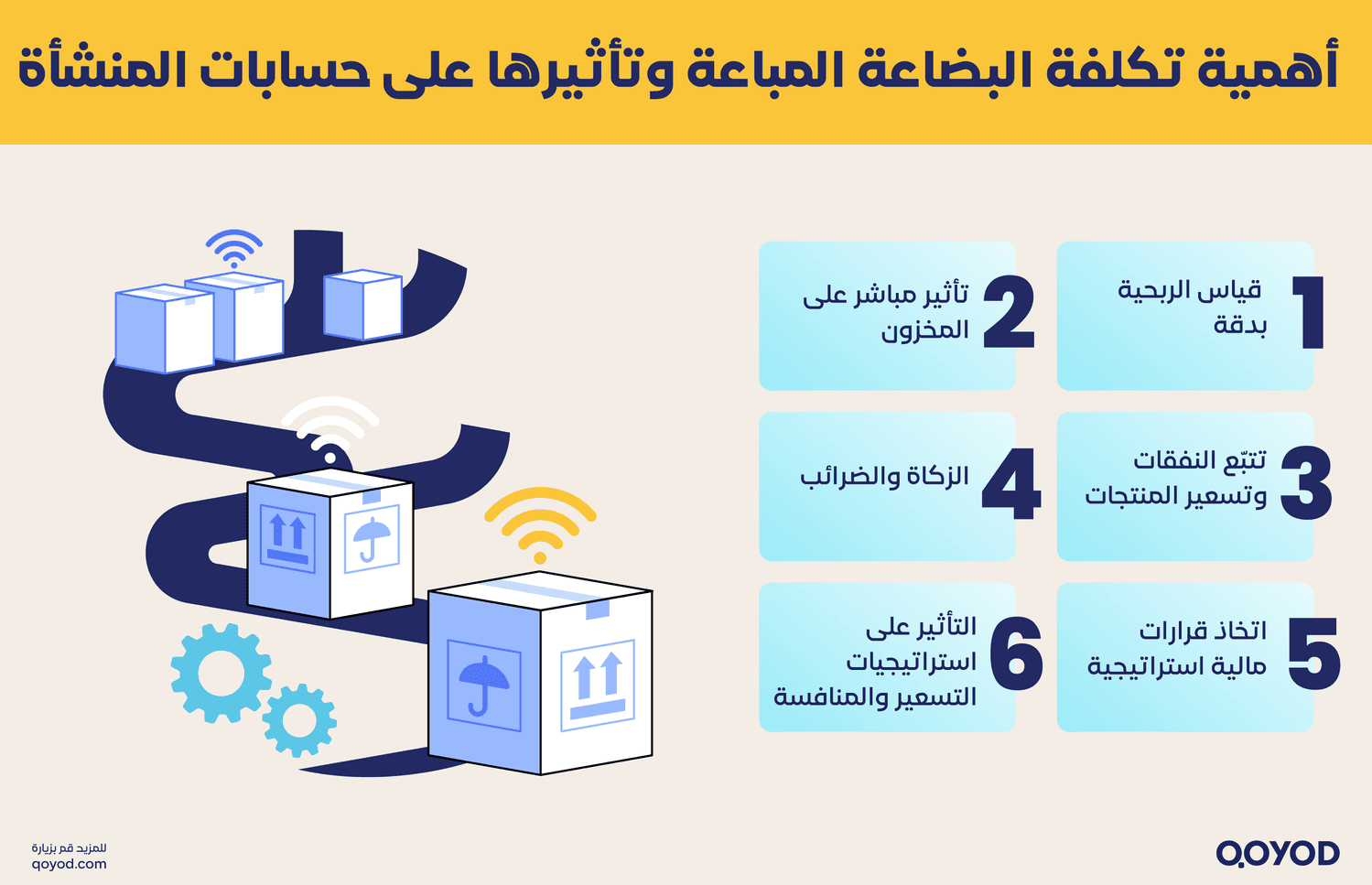

ارتفاع هذه التكلفة يؤدي إلى انخفاض هامش الربح الكلي والعكس صحيح.

تُعد مؤشرًا أساسيًا على كفاءة المنشأة في إدارة الإنتاج والمخزون.

تُسجل تكلفة البضاعة المباعة في قائمة الدخل وتُخصم من الإيرادات، بينما يظهر المخزون النهائي كأصل متداول في الميزانية العمومية.